Desde 25 de maio de 2026, trabalhadores brasileiros podem usar até 20% do saldo do FGTS — ou no mínimo R$1.000 — para quitar dívidas bancárias com descontos de até 90% e juros limitados a 1,99% ao mês. O Desenrola 2.0 coloca R$8,2 bilhões do Fundo de Garantia a serviço de quem está endividado.

A novidade mudou a lógica do FGTS para milhões de trabalhadores: o fundo que antes era quase intocável — disponível só em demissão, compra de imóvel ou aposentadoria — agora pode ser acionado para reduzir o peso de dívidas caras no cotidiano. Mas há regras, restrições e armadilhas que precisam ser entendidas antes de clicar em "aceitar".

O que é o Desenrola 2.0 e como surgiu?

O Desenrola 2.0 — formalmente chamado de Programa Desenrola Famílias — foi lançado pelo governo federal por Medida Provisória em maio de 2026 como continuação do Desenrola Brasil original (2023). A principal novidade desta versão é justamente o uso do FGTS como instrumento de quitação de dívidas bancárias.

O programa disponibiliza R$8,2 bilhões do FGTS para amortização ou quitação de dívidas bancárias com atraso. O dinheiro não sai do Fundo da Caixa — ele é debitado da conta individual de cada trabalhador que aderir voluntariamente ao programa.

Para entender o impacto: a inadimplência bancária no Brasil atingia mais de 70 milhões de pessoas em 2026, com o rotativo do cartão de crédito — que chegou a cobrar 400% ao ano — sendo a principal vilã. O Desenrola 2.0 é uma tentativa de atacar esse problema usando os recursos acumulados no FGTS.

Quem pode usar o FGTS no Desenrola 2026?

Para participar do Desenrola Famílias com FGTS, é necessário cumprir todos os critérios:

- Ter saldo de FGTS em conta ativa ou inativa na Caixa

- Possuir renda mensal de até 5 salários mínimos (R$8.105 em 2026)

- Ter dívidas bancárias com as condições elegíveis (veja abaixo)

- Não precisar ser empregado atualmente — contas inativas de empregos anteriores também servem

Quem está no saque-aniversário pode participar, mas precisa avaliar o impacto: ao usar o FGTS no Desenrola, o saque-aniversário fica suspenso temporariamente (explicamos mais adiante).

Quais dívidas entram no Desenrola FGTS?

Nem toda dívida é elegível. O programa tem critérios específicos:

| Critério | Elegível | Não elegível |

|---|---|---|

| Tipo de dívida | Dívidas bancárias (cartão, empréstimo, financiamento pessoal) | Cartório, tributos, concessionárias, aluguel |

| Data de contratação | Contratada até 31 de janeiro de 2026 | Dívidas posteriores a jan/2026 |

| Tempo de atraso | 91 dias a 2 anos de inadimplência | Menos de 91 dias ou mais de 2 anos |

| Financiamento imobiliário | ❌ Não elegível | — |

| Crédito consignado | ❌ Não elegível (já tem juro baixo) | — |

Fonte: Medida Provisória do Desenrola Famílias, maio de 2026. Cada banco define quais dívidas coloca no programa — pode ser que nem toda dívida elegível apareça automaticamente no app. Negocie diretamente com o banco se sua dívida não aparecer.

Quanto do FGTS posso usar?

A regra é simples:

🧮 Limite = maior valor entre: 20% do saldo do FGTS ou R$1.000

| Saldo FGTS | 20% do saldo | Piso mínimo | Limite disponível |

|---|---|---|---|

| R$500 | R$100 | R$1.000 | R$1.000 (usa o piso) |

| R$3.000 | R$600 | R$1.000 | R$1.000 (usa o piso) |

| R$6.000 | R$1.200 | R$1.000 | R$1.200 (usa 20%) |

| R$10.000 | R$2.000 | R$1.000 | R$2.000 (usa 20%) |

| R$20.000 | R$4.000 | R$1.000 | R$4.000 (usa 20%) |

O piso de R$1.000 garante que mesmo quem tem saldo baixo possa participar. O limite é por trabalhador, não por dívida — você pode distribuir o valor entre mais de uma dívida se o banco permitir.

Quais os descontos e condições do Desenrola 2.0?

O Desenrola 2.0 impõe limites ao credor para tornar a negociação atrativa:

- Desconto no valor total da dívida: 30% a 90% dependendo do banco e da antiguidade da dívida

- Juro máximo do parcelamento: 1,99% ao mês (muito abaixo do rotativo do cartão, que supera 15% ao mês)

- Prazo máximo: até 48 meses para pagar o restante após usar o FGTS

- Entrada com FGTS: pode ser usada como entrada para desbloquear condições melhores de parcelamento

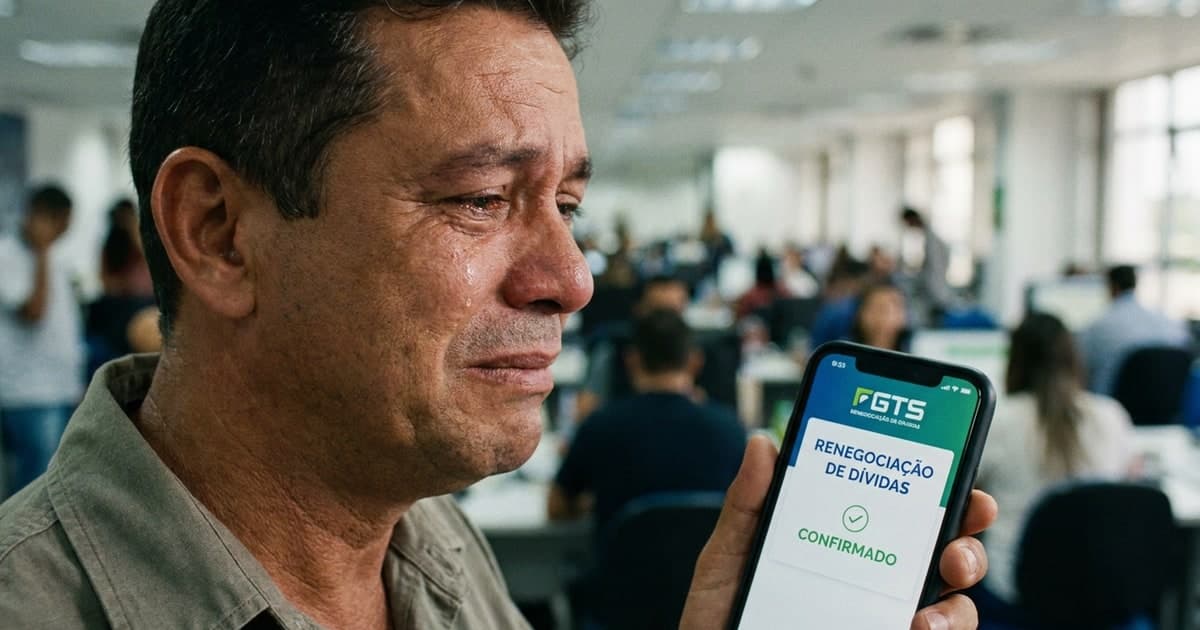

Exemplo real: dívida de R$5.000 em cartão. Com 80% de desconto, vira R$1.000. Você usa R$1.000 do FGTS e quita na hora. Dívida zerada, nome limpo, FGTS reduzido.

Passo a passo: como usar o FGTS para quitar dívidas

- Abra o app FGTS (disponível para Android e iOS no Gov.br)

- Acesse a seção "Desenrola Famílias" ou "Uso do FGTS para dívidas"

- Consulte o saldo disponível para o programa e o limite máximo (20% ou R$1.000)

- Autorize o acesso das instituições financeiras ao seu saldo disponível

- Acesse o app ou site do seu banco e vá na área de renegociação de dívidas

- Veja as dívidas elegíveis que aparecem para negociação no Desenrola

- Escolha a dívida e analise a proposta (desconto + condições do restante)

- Aceite o acordo dentro do app do banco

- A Caixa transfere o valor diretamente ao credor — você não recebe o dinheiro na conta

Atenção: o dinheiro nunca vai para a sua conta corrente. A Caixa faz a transferência diretamente ao banco credor após a confirmação do acordo. Isso é uma medida de segurança para garantir que o FGTS seja usado exclusivamente para quitação da dívida.

O que acontece com o saque-aniversário se eu usar o Desenrola FGTS?

Esta é a principal armadilha do programa para quem está no modo saque-aniversário:

Publicidade

- Ao aderir ao Desenrola com FGTS, o saque-aniversário é suspenso temporariamente

- Novas antecipações do saque-aniversário ficam bloqueadas enquanto o saldo usado não for reposto

- O bloqueio se mantém até o saldo utilizado ser recomposto pelos depósitos futuros do empregador

- Quem já tinha antecipações contratadas com bancos (via crédito FGTS) pode ter complicações

Se você depende do saque-aniversário como renda complementar ou tem antecipações contratadas, avalie bem antes de usar o FGTS no Desenrola. O benefício de quitar dívidas caras pode ser maior do que perder uma parcela do saque-aniversário — mas depende do seu caso específico. Veja nosso guia completo sobre o FGTS em 2026 para entender melhor o saque-aniversário.

Vale a pena usar o FGTS para quitar dívidas?

A resposta depende de três variáveis: o juro da dívida, o desconto oferecido e o custo de oportunidade do FGTS.

| Situação | Vale a pena? | Por quê |

|---|---|---|

| Dívida no rotativo do cartão (acima de 15%/mês) | ✅ Muito vale | Juro do cartão destrói patrimônio muito mais rápido do que o FGTS cresce |

| Dívida em empréstimo pessoal (5-8%/mês) | ✅ Vale | Desconto + juro de 1,99% no restante é muito melhor |

| Dívida em consignado (1-2%/mês) | ❌ Não vale | Juro da dívida já é baixo; não entra no programa de qualquer forma |

| Saque-aniversário previsto em breve | ⚠️ Avaliar | Suspensão do saque pode custar mais do que o desconto obtido |

| FGTS pequeno (menor reserva de emergência) | ⚠️ Avaliar | FGTS pode ser necessário em demissão futura com multa de 40% |

Regra geral: se o juro da sua dívida supera 3% ao mês, usar o FGTS no Desenrola é quase sempre vantajoso — especialmente com descontos altos. O FGTS rende apenas 3% ao ano + TR, muito menos do que qualquer dívida bancária custa.

O FGTS usado no Desenrola volta para a conta?

Não de forma imediata. O saldo do FGTS usado no Desenrola é debitado definitivamente da conta — não é empréstimo. A "recomposição" mencionada pelas regras refere-se ao fato de que os depósitos futuros do empregador (8% do salário/mês) continuam entrando normalmente na conta do FGTS, recompondo o saldo gradualmente.

Para quem tem saldo de FGTS de R$10.000 e usa R$2.000 no Desenrola, fica com R$8.000 de saldo. Nos meses seguintes, o empregador continua depositando 8% do salário — o saldo vai subindo naturalmente.

Desenrola 2.0 e negativação: o nome limpa?

Sim. Quando a dívida é quitada pelo Desenrola, o credor tem a obrigação de remover a negativação do CPF do trabalhador nos órgãos de proteção ao crédito (Serasa, SPC, SCPC, Boa Vista) em até 5 dias úteis após a confirmação do pagamento pela Caixa. Nome limpo = acesso a crédito mais barato e possibilidade de novo cartão, financiamento ou empréstimo.

Perguntas frequentes sobre FGTS e Desenrola 2026

Como usar o FGTS para quitar dívidas no Desenrola 2026?

Acesse o app FGTS, consulte o saldo disponível e autorize o acesso dos bancos. Depois, no app do seu banco, veja as dívidas elegíveis, escolha o acordo e confirme. A Caixa transfere o valor diretamente ao credor.

Qual o valor máximo de FGTS que posso usar?

Até 20% do saldo ou R$1.000, o que for maior. Saldo de R$6.000 → limite de R$1.200. Saldo de R$2.000 → limite de R$1.000 (piso mínimo).

Quais dívidas entram no Desenrola FGTS?

Dívidas bancárias (cartão, empréstimo pessoal, financiamento) contratadas até 31/01/2026, com 91 dias a 2 anos de atraso. Não entram: tributárias, de cartório, financiamento imobiliário, consignado.

Quem pode participar do Desenrola com FGTS?

Trabalhadores com saldo de FGTS (ativo ou inativo) e renda de até 5 salários mínimos (R$8.105). Não precisa estar empregado atualmente.

O que acontece com o saque-aniversário se eu usar o Desenrola FGTS?

Fica suspenso temporariamente até o saldo usado ser recomposto pelos depósitos futuros. Novas antecipações também ficam bloqueadas nesse período.

Quanto de desconto posso ter na dívida?

De 30% a 90% sobre o valor total, dependendo do banco e do tempo de atraso. O juro do parcelamento fica limitado a 1,99%/mês, com prazo de até 48 meses.

O dinheiro do FGTS cai na minha conta?

Não. A Caixa transfere o valor diretamente à instituição financeira credora. Você nunca recebe o dinheiro na conta — ele vai direto para quitar a dívida.

Vale a pena usar o FGTS para quitar dívidas?

Vale se o juro da dívida supera 3% ao mês e o desconto for significativo. Não vale se você tem saque-aniversário próximo ou a dívida já tem juros baixos. O FGTS rende apenas 3% ao ano — qualquer dívida bancária é mais cara do que ele rende.

Quitou a dívida? O próximo passo é evitar cair de volta no endividamento. Se precisar de crédito no futuro, o crédito consignado tem os menores juros para trabalhadores CLT e aposentados. E para guardar o que sobra, veja como investir do zero em 2026 — mesmo que seja pouco por mês.